Сейчас мы оплачиваем связь, интернет, ЖКХ и другие услуги прямо в смартфоне — через банковские приложения. Но в 2011 году рынок онлайн-платежей был другим. Счета оплачивали в отделениях банков или платёжных терминалах в магазинах, на улице, вокзалах и других людных местах.

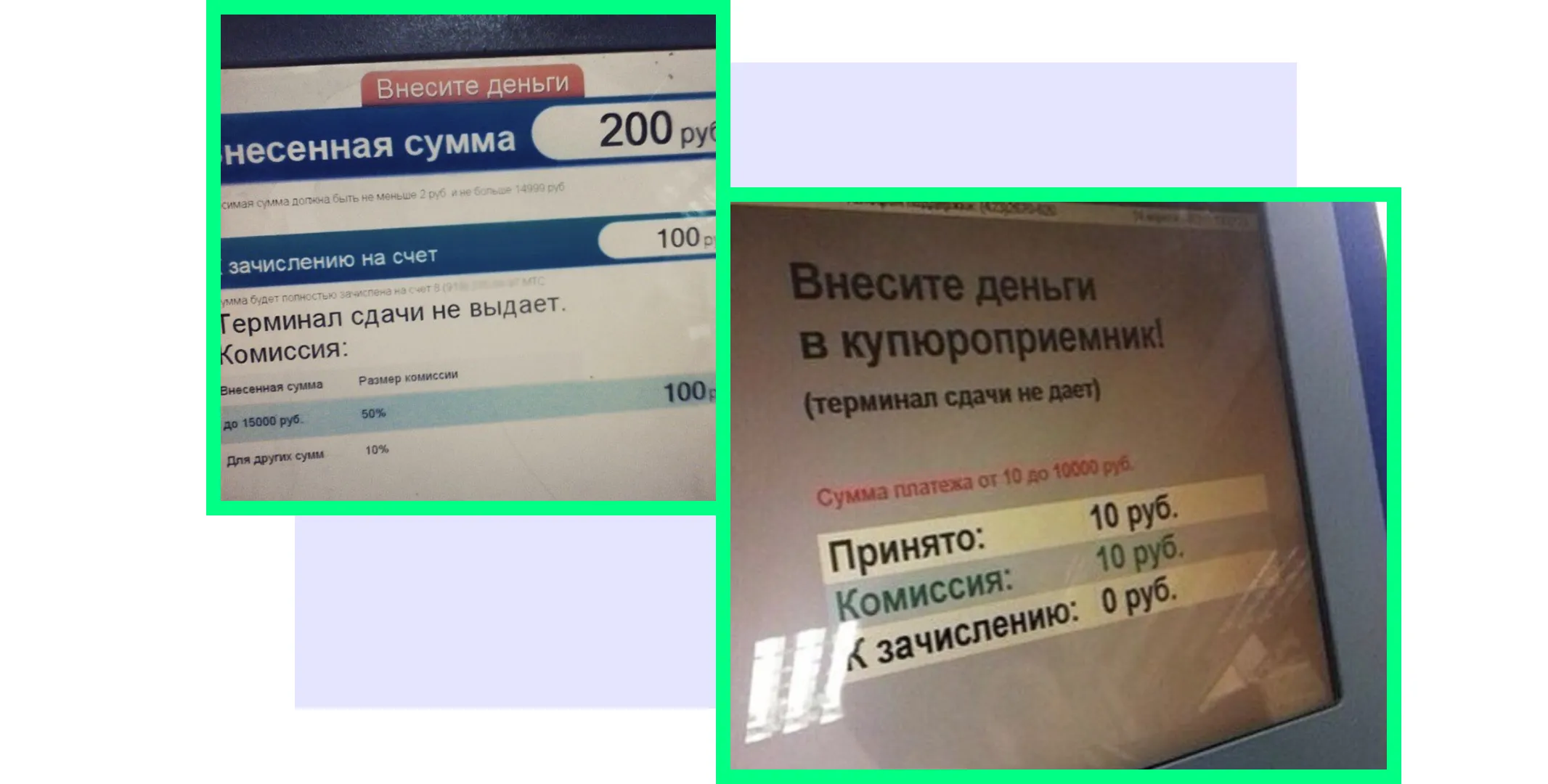

Терминалами управляли предприниматели, которые брали их в аренду и сами устанавливали комиссию за операции, иногда до 20%. В приложениях банков привычного нам функционала ещё не было, и приходилось переплачивать в терминалах.

Мы поняли, что аудитории нужен новый продукт для платежей. Возникла идея — перенести весь функционал терминалов в одно приложение для смартфонов и сделать комиссию за операции в разы меньше.

Установить низкую комиссию можно было только за счёт большого оборота. Для этого приложению на старте нужны тысячи пользователей. Здесь пригодились партнёрские отношения НЕОТЕХ с российским представительством Samsung.

Мы пришли к Samsung с предложением: с нас — приложение онлайн-кошелька, с вас — предустановка этого приложения на всех устройствах в России. Для Samsung было важно, чтобы приложение работало со всеми банковскими картами. Иначе пользователи сочли бы, что их вынуждают стать клиентами определённого банка. Мы как раз задумывали этот продукт универсальным, поэтому в Samsung оценили идею и согласились сотрудничать.

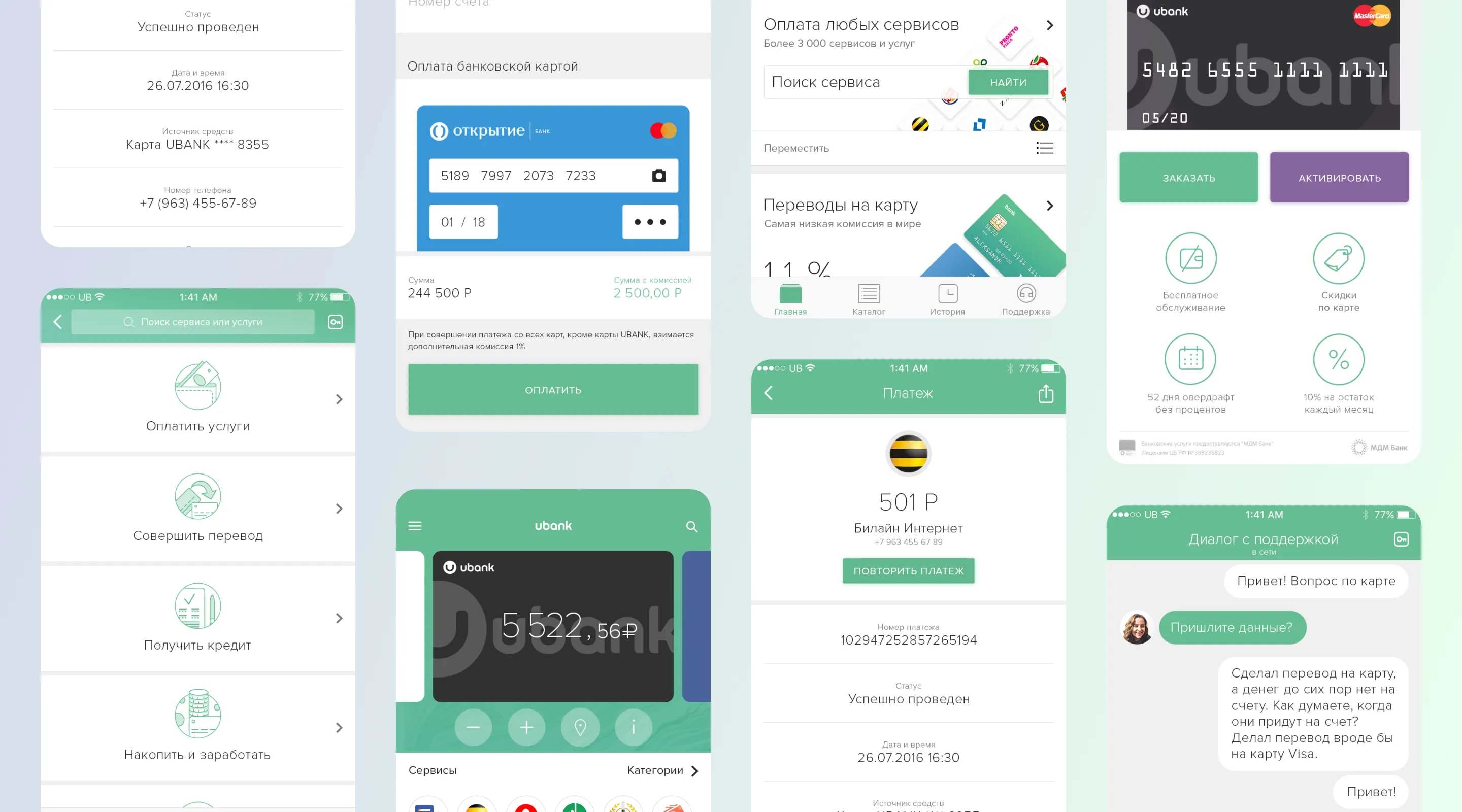

Сначала мы сделали MVP — приложение, которое можно было установить на смартфон или открыть в браузере на компьютере. В первой версии Ubank пользователь только оплачивал услуги: сотовую связь, интернет, ЖКХ.

Проект разбили на несколько задач:

В то время такого функционала не было ни у одной компании на рынке — ни у банков, ни у QIWI, которые ещё не создали собственное приложение. Так что референсов не было, и продукт делали с нуля.

Были и другие сложности, которые повлияли на сроки разработки.

банковских карт.

Когда пользователь оплачивал услуги в приложении, он вводил данные карты. Сервис должен был определить, к какому банку она относится, и проверить, не краденая ли карта. Отдельно настраивать интеграцию с каждым банком на рынке — долго и дорого. Мы заключили договор с поставщиком платёжных сервисов, через которого сразу получили доступ ко всем банкам. Чтобы сервис определял, кому принадлежит карта, мы реализовали проверку по случайной сумме. Она замораживалась, пользователь вводил данные операции и так подтверждал, что карта — его.

Сейчас тысячи специалистов разрабатывают приложения на iOS и Android. Но в 2011 году эти технологии только появились в России, и мало кто умел с ними работать. Поэтому мы сами, без рекрутеров, искали заинтересованных ребят, которые хотели учиться новому.

Пока мы разрабатывали онлайн-кошелёк, банки стали добавлять функцию платежей без комиссии. Пользователи переходили к ним — а нам надо было придумать, как сохранить аудиторию. Чтобы конкурировать с банками, нужно самим стать как банк. Теперь наш проект — это приложение, которое объединяет банковские и страховые инструменты и работает с разными операционными системами.

У нас не было клиентских офисов и отделений, поэтому решили построить систему с полностью дистанционными процессами. Параллельно с нами такую модель развивали только две компании на рынке: Рокетбанк и Тинькофф.

Банковская карта от Ubank стала очень популярной: на пике привлечение одного лида на выпуск карты обходилось нам всего в 50 рублей

Чтобы выпускать банковские карты и доставлять их клиентам, мы нашли партнёра — МДМ банк (сейчас «Открытие»). Интегрировали Ubank во внутреннюю систему МДМ банка, договорились с курьерскими службами и обучили их доставке нового типа посылок.

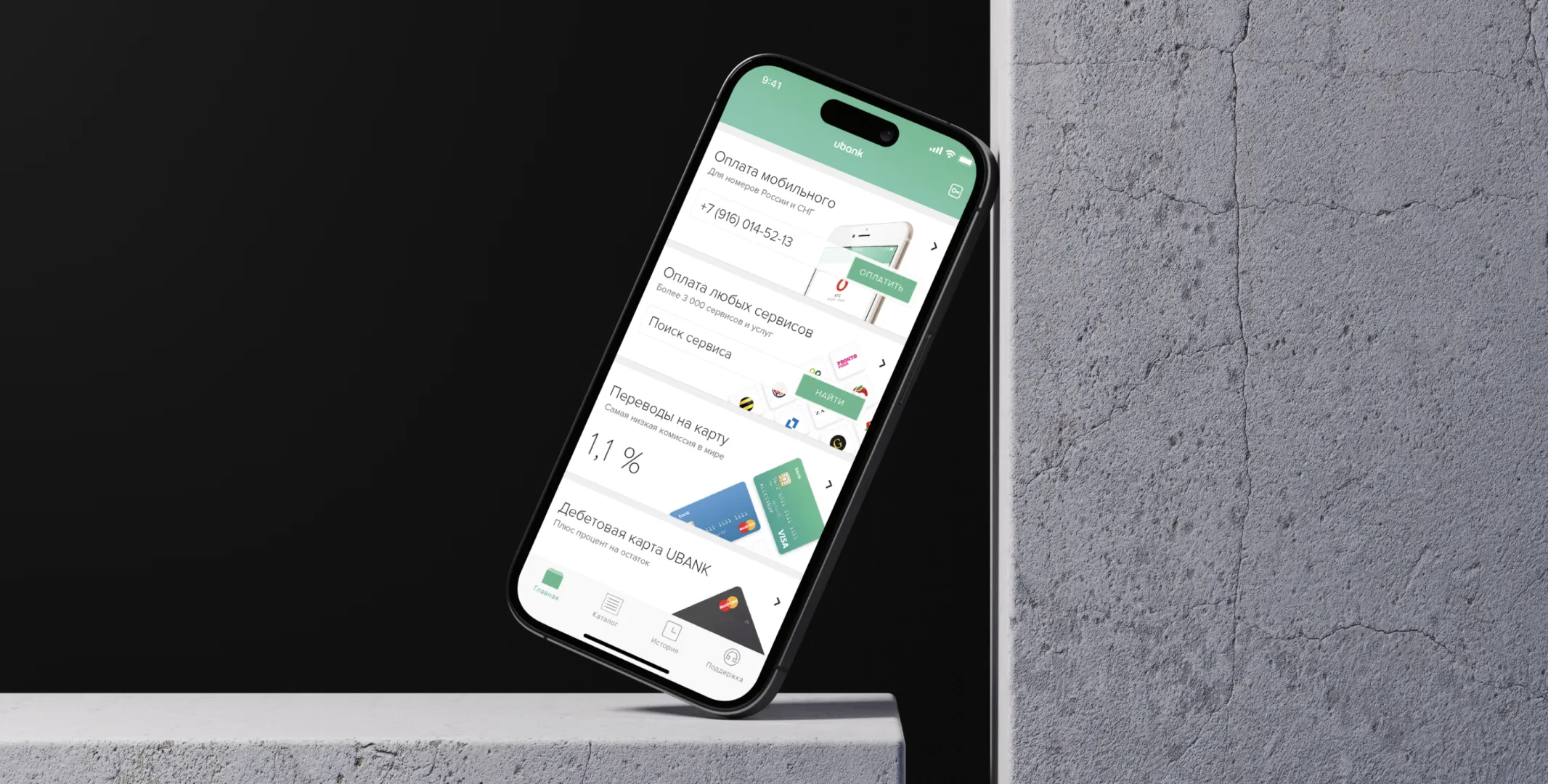

В приложение добавили новые функции, которые превратили его в полноценный мобильный банк. Например:

Ещё мы хотели, чтобы любой пользователь, который открыл Ubank, ушёл от нас с финансовым продуктом. Поэтому в новую версию приложения добавили две функции:

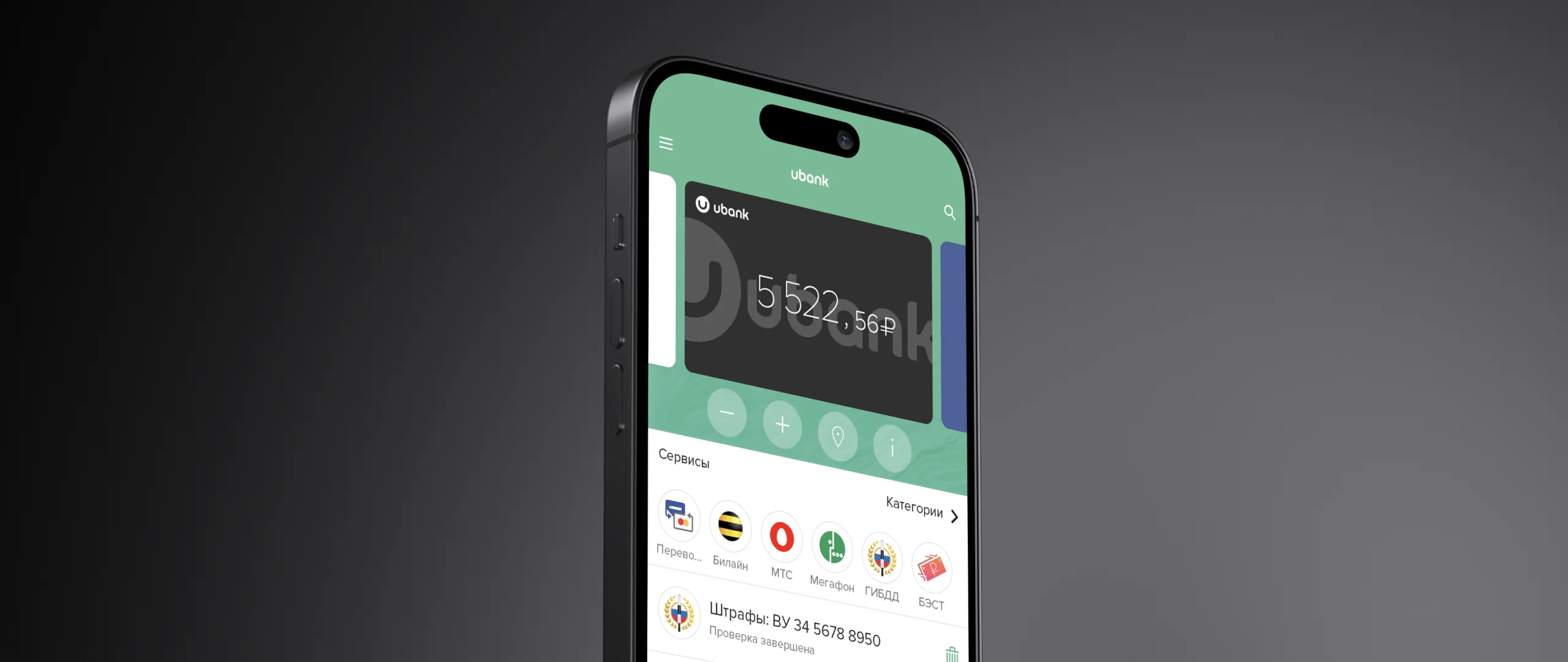

Как b2c-сервис Ubank просуществовал с 2011 по 2017 год. За это время приложение установили более 14 млн человек в Google Play и App Store, а на пике популярности каждый месяц приложением пользовались 6 млн пользователей.

В долгосрочной перспективе развивать приложение в отрыве от конкретного банка оказалось невыгодно. Российские банки много ресурсов вкладывают в свои мобильные продукты, и конкурировать с ними в этом направлении сложно. Мы решили, что нужно предложить наше решение рынку b2b.

На основе приложения мы сделали коробочный продукт для сложных финансовых проектов, в которых нужна система биллинга. В платформе Ubank есть:

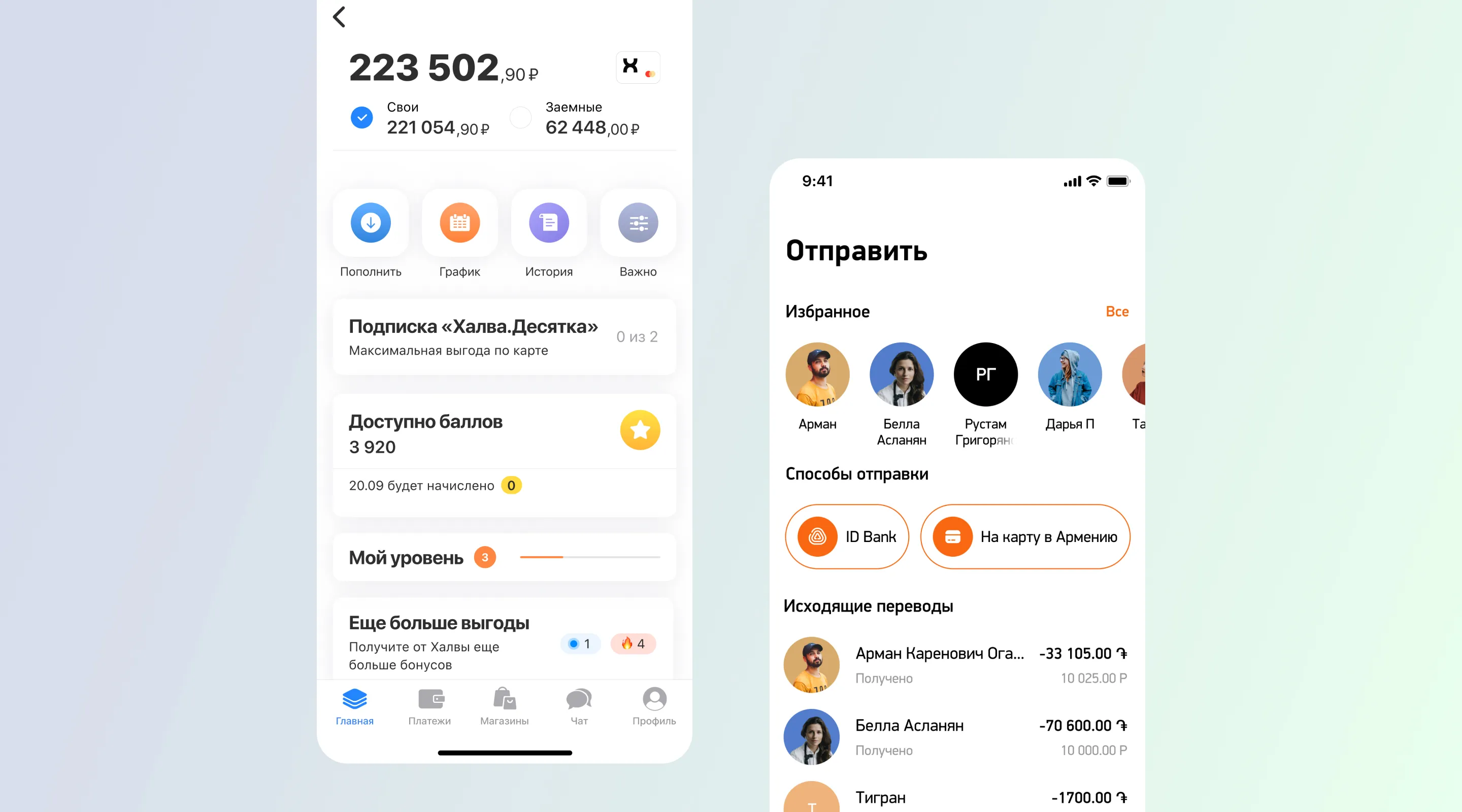

В 2016 году на основе Ubank мы разработали для «Совкомбанка» приложение карты рассрочки «Халва», которое вошло в топ-3 рейтинга лучших мобильных банков России. С этого этапа Ubank перестал существовать как приложение для пользователей и получил новую жизнь.

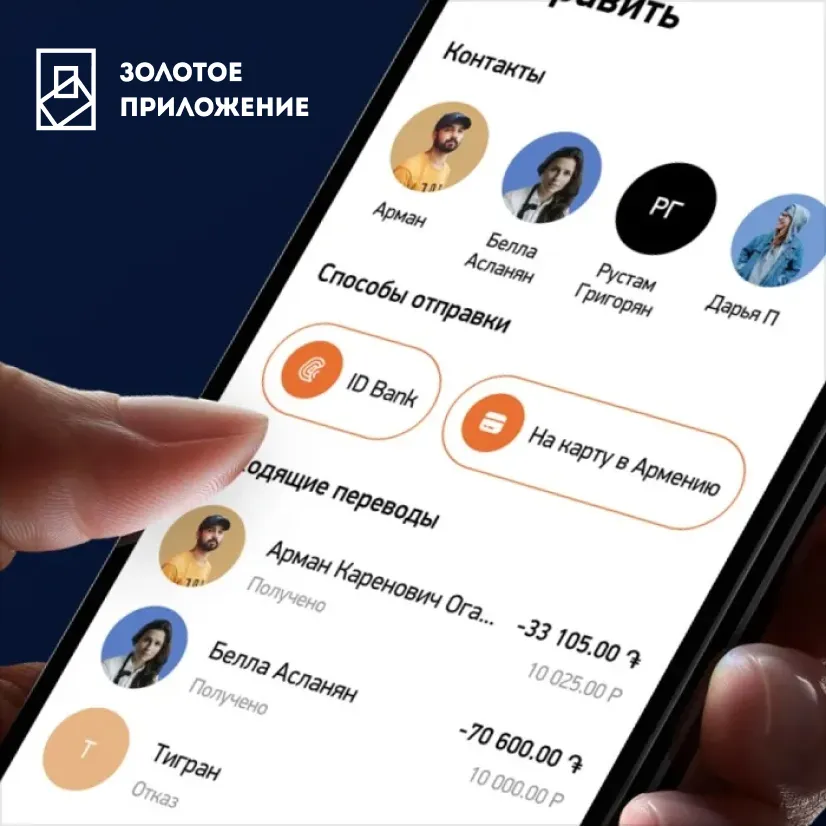

На технологиях Ubank работает ещё один продукт — сервис денежных переводов между Россией и Арменией, IDpay. Каждый месяц пользователи отправляют через него 10 млн $

Ubank помогает сэкономить годы на разработке: вся сложная система для базовых финансовых операций в нем уже есть. А гибкая архитектура позволяет кастомизировать его и добавлять новый функционал.

Сейчас решение может использовать любая финтех-компания, которая хочет создать онлайн-банк или планирует запустить систему денежных переводов.

Ещё технологическую базу Ubank можно использовать в проектах, которые не связаны с финтехом или где используют нефиатные деньги. Вот где пригодится решение: